您现在的位置是:主页 > 见龙在田 > 公司调研 > 公司调研

公司发布了卫星拒止空间无人机,为基础设施巡

2025-11-16 人已围观

【研选】公司发布了卫星拒止空间无人机,为基础设施巡检、高危场景探索、特种场景检测等领域注入智能新动能;国产燕麦龙头,长期受益于健康化消费趋势,公司利润弹性有望释放

【研选】公司发布了卫星拒止空间无人机,为基础设施巡检、高危场景探索、特种场景检测等领域注入智能新动能;国产燕麦龙头,长期受益于健康化消费趋势,公司利润弹性有望释放

本期优选报告:

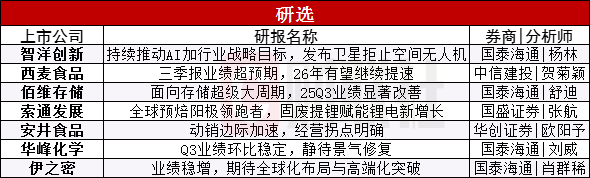

①智洋创新(国泰海通|杨林):智洋创新是一家助力行业数字化、智能化转型升级的人工智能企业,国泰海通证券杨林看好公司是人工智能企业,在电力、水利等领域成功实现商业化落地,并推出卫星拒止空间无人机,预计将打开成长空间。公司已经形成了一站式AI平台、大数据及数字孪生平台、智洋工业大模型技术平台、AI智能体(AIAgent)技术平台、AI终端技术平台、具身智能无人机技术平台六大基础技术平台。公司正式推出星隼SF-X1卫星拒止空间具身智能无人机,凭借多模态核心技术与工业级可靠性能,突破卫星拒止环境作业限制,为基础设施巡检、高危场景探索、特种场景检测等领域注入智能新动能。杨林预计公司2025-27年EPS分别为0.28/0.37/0.49元,结合PE和PS估值方法,给予目标价55.54元。风险提示:产品商业化不及预期等。

②西麦食品(中信建投|贺菊颖):西麦食品作为国产燕麦龙头,长期受益于健康化消费趋势,上市以来增长中枢持续上移。中信建投贺菊颖认为,对标海外,国内燕麦品类渗透率提升空间大,公司纯燕麦基本盘稳固,通过“燕麦+”创新,复合燕麦片高速增长,大健康赛道持续拓展。渠道端,公司线下精耕细作,持续提升KA、AB类超市优势,并逆势增长,积极拥抱O2O、社区团购、量贩零食、抖音等新兴渠道下沉,渠道运营效率显著优于同行。成本端燕麦粒采购价下行,叠加公司产品结构持续升级,公司利润弹性有望释放。公司管理层积极进取,员工持股计划落地,中长期成长路径清晰。风险提示:竞争格局恶化风险等。

③佰维存储(国泰海通|舒迪):佰维存储深耕存储解决方案,发力晶圆级先进封测,国泰海通证券舒迪表示,存储迎来超级大周期,看好公司业绩显著改善。由于CSP需求快速提升,2025年Q3为闪存产品价格大幅提升的起点,而公司净利润在Q3即实现显著提升,后续业绩弹性值得期待。公司智能穿戴进入了Meta、小米等全球头部客户,AI新兴端侧领域营收超过10亿元,同比增长约294%,为Ray-Ban Meta提供ROM+RAM存储,为国内主供。此外,截止2025年上半年,在企业级领域,公司产品目前正处于高速发展阶段,已获得AI服务器厂商、头部互联网厂商以及国内头部OEM厂商的核心供应商资质,并实现预量产出货,标志着公司企业级商业化落地能力的显著提升。风险提示:存储价格上升不及预期等。

④索通发展(国盛证券|张航):国盛证券张航看好全球最大的商用预焙阳极生产商索通发展,公司通过研发并应用“石油焦智能集采与混配系统”,成本管控成效显著,2025年上半年预焙阳极单吨成本为3573元,较行业平均成本低816元。据张航统计,2025-2027年海外新增电解铝产能预计分别为131/156/100万吨,远期规划新增总产能高达1272万吨,这将带来572万吨的预焙阳极新增需求。此外,公司以固态电池为核心切入点,布局锂电新材料,目前已形成“固态电解质+先进负极”的固态电池关键材料体系布局,截至2025年7月,公司负极产能为8万吨。公司布局了“硫化物固态电解质—硫化锂—碳酸锂—铝固废提锂”的全链条材料体系。“铝用固废低碳提锂”项目已建成一条年处置铝用固废1000吨的示范线,为锂电材料业务提供了新的增长空间。风险提示:原材料价格波动风险等。

⑤安井食品(华创证券|欧阳予):安井食品是中国速冻食品市场的最大玩家,占据6.6%的市场份额。华创证券欧阳予认为,公司动销边际加速,经营拐点明确。欧阳予跟踪到公司在10-11月高基数背景下,渠道数据保持良性较快增长,动销延续Q3以来逐月改善趋势。公司短期基本面改善,无论是收入端加速还是价格战趋缓,经营拐点已过,后续冷冬旺季销售有望进一步催化,行业中长期逻辑依旧成立,公司作为龙头积极调整,持续发力新品和新渠,拉开与小企业差距,若未来需求改善,公司有望类比上一轮行业周期,攫取更多份额、释放更大盈利弹性。欧阳予预计公司2025-27年EPS为4.20/4.59/5.04元,给予2026年21.8倍PE,对应目标价100元。风险提示:新品拓展不及预期等。

⑥华峰化学(国泰海通|刘威):华峰化学是全球聚氨酯材料行业领军企业,国泰海通证券刘威表示,氨纶行业静待景气修复,公司有望受益。受供给相对过剩且竞争激烈影响,氨纶景气度相对低迷,根据百川盈孚,截止10月31日,氨纶最新售价为2.3万元/吨,同比-5.35%,但动态来看,低迷的景气度将加速行业边际产能出清,行业龙头企业有望进一步扩大市场份额,巩固自身地位。截至2024年底公司拥有氨纶产能32.5万吨/年、己二酸产能135.5万吨/年和聚氨酯原液产能52万吨/年,氨纶产能与产量均位居全球第二、中国第一,聚氨酯原液和己二酸产量均为全球第一。风险提示:在建工程不及预期的风险等。

⑦伊之密(国泰海通|肖群稀):伊之密已构建注塑机、压铸机、橡胶注射机三大业务矩阵,公司产品高端化、国际化战略推进。国泰海通证券肖群稀认为,逆周期政策驱动下,公司作为行业头部品牌,有望持续受益。注塑机方面,国内需求整体保持稳健,公司积极拓展高附加值细分市场,在新能源汽车与消费电子产业的强劲驱动下,多射台注塑机及全电动高精度机型订单显著增长,海外市场方面,受益于全球制造业向东南亚、墨西哥及中东欧等地区转移,公司在泰国、墨西哥等地加快本地化布局,2025年前三季度,公司出口增速高于行业平均水平,尤其在越南、巴西等新兴市场,中小型注塑机需求持续旺盛。风险提示:市场竞争加剧等。

上一篇:6.26风口研报

点击排行

本栏推荐

猜你喜欢

微信公众号